Plače

Posebna osebna olajšava za nove rezidente (113.a čl. ZDOH-2)

Fakturna knjiga

Računi, prejeti od davčnih zavezancev, ki DDV obračunavajo po plačani realizaciji

Carinske tarife

Sprememba v šifrantu Carinskih tarif

Plače

Posebna osebna olajšava za nove rezidente (113.a čl. ZDOH-2)

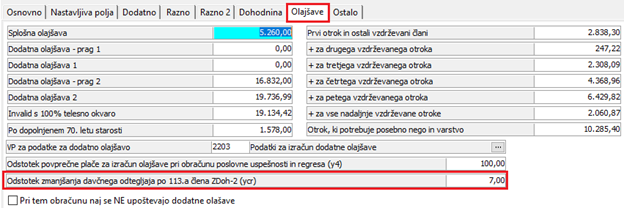

V skladu z novelo ZDoh-2AB objavljeno v Uradnem listu RS, št. 104/2024, so dopolnjena polja in nastavitve v modulu Plače, zaradi nove sheme REKO obrazca (analitični del). Dopolnitev se nanaša na zaposlene po 1.1.2025, katerim se upošteva posebna osebna olajšava za nove rezidente (zmanjšanje dohodnine v višini 7 % prejete plače oziroma nadomestila plače).

Parametri obračuna

Na zavihku Olajšave je dodano novo polje:

Odstotek zmanjšanja davčnega odtegljaja po 113.a členu ZDoh-2 (ycr).

Podatek se polni samodejno, glede na vneseni datum izplačila.

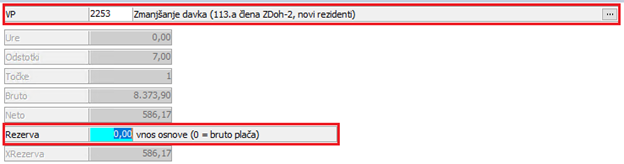

Šifrant Delavci

Dodan je nov zavihek iREK3, na katerem izpolnite polje A032 – Novi rezident (113.a čl. ZDoh-2) in A032a – Datum prvega nastopa dela v RS.

Vrsta plačila

Dodana je nova Vrsta plačila (VP) 2253 Zmanjšanje davka (113.a člena ZDoh-2, novi rezidenti). VP se v obračun doda in izračuna samodejno (v kolikor označite status A032 in vnesete ustrezne datume). V kolikor se z izračunano osnovo za davek ne strinjate, jo ročno vnesete v polje Rezerva:

Podatki se prenesejo v nova polja na iREK obrazcu.

Fakturna knjiga

Računi, prejeti od davčnih zavezancev, ki DDV obračunavajo po plačani realizaciji

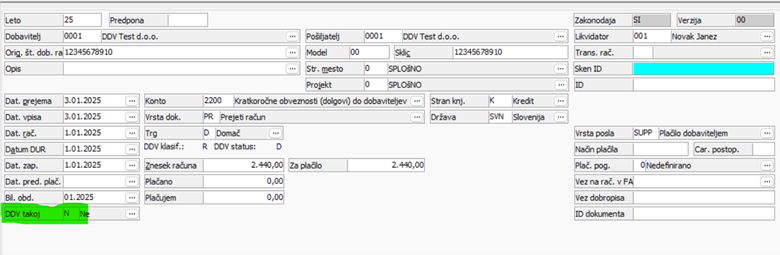

Na podlagi Sprememb in dopolnitev Zakona o davku na dodano vrednost (ULRS 104/24), ki veljajo od 1. 1. 2025, si smejo davčni zavezanci, ki prejmejo račun od dobavitelja – davčnega zavezanca, ki DDV obračunava po plačani realizaciji, davek na dodano vrednost, za katerega imajo pravico do odbitka, izkazan na takem prejetem računu, odbiti šele, ko je račun plačan.

Skladno z navedenim je v Opalu, od verzije 25.0.0.0 dalje, na glave računa dodano novo polje 'DDV takoj', na podlagi katerega program posamezni prejeti račun ustrezno uvrsti v obračun DDV za posamezno obdobje – v primeru, da je vrednost v polju 'D', gre tak račun takoj v obračun DDV, v primeru, da je vrednost v polju 'N' pa šele, ko je tak račun dejansko plačan.

V polju 'DDV takoj' program privzeto vrednost polni z 'D' – Da (ker smatramo, da bo prejetih računov dobaviteljev – zavezancev za obračun DDV po plačani realizaciji bistveno manjši delež).

Vrednost v navedenem polju pred knjiženjem računa v glavno knjigo obvezno ročno prestavite na 'N' – Ne, v primeru, da so hkrati izpolnjeni vsi naslednji pogoji:

-

je račun prejet od dobavitelja – davčnega zavezanca, ki DDV obračunava po plačani realizaciji (na takem računu je navedena klavzula glede obračunavanja po plačani realizaciji),

-

obstaja pravica do odbitka DDVja in

-

v trenutku knjiženja takega računa (oz. dokumenta) le-ta še ni plačan.

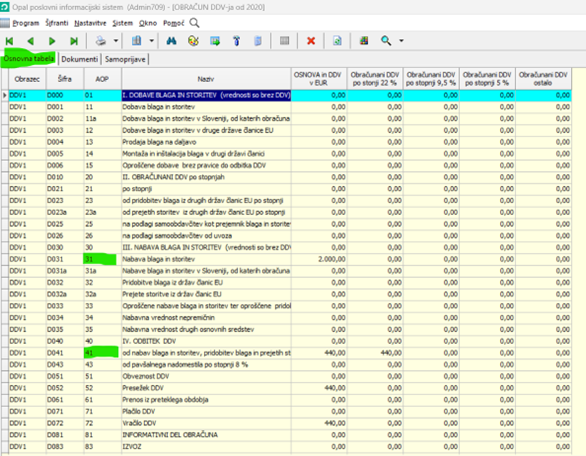

Postopek evidentiranja računa z odbitnim DDVjem, prejetega od dobavitelja – zavezanca, ki DDV obračunava po plačani realizaciji in račun v času knjiženja še ni plačan

Glava računa

Pozicije računa

Prenos v glavno knjigo – izdelane knjižbe

Program pri prenosu takega računa v Finančno knjigovodstvo znesek DDVja knjiži na prehodni konto.

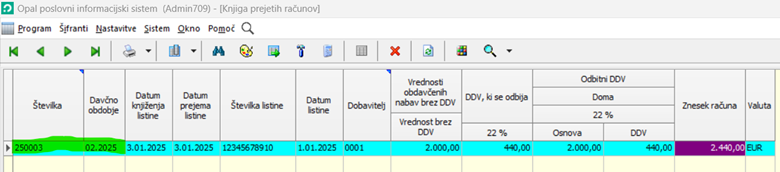

Postopek evidentiranja računa z odbitnim DDVjem, prejetega od dobavitelja – zavezanca, ki DDV obračunava po plačani realizaciji po plačilu računa

Knjiženje plačila v glavno knjigo in vpliv na DDV evidence

Vsa plačila (delna, celotna) tovrstnih računov je potrebno knjižiti sproti in po vezi, saj drugače program ne bo sestavil pravega obračuna DDV.

Ko je račun plačan, je torej potrebno pri knjižbi plačila v polje Vez vpisati številko računa.

V obdobju plačila računa bo program predmetni račun tudi upošteval v vseh DDV evidencah:

-

DDV-O

-

Knjiga prejetih računov

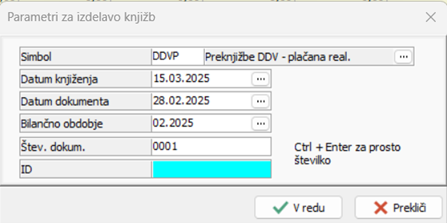

Preknjižba DDV glede na plačila

Kot smo že predhodno navedli je važno, da imate plačila tovrstnih prejetih računov sknjižena po vezi.

Najprej izdelate obračun DDV-ja v meniju Program / DDV knjige (Fakturna knjiga) / Obračun DDV-ja / Obračun DDV-ja. Tega obračuna ni možno neposredno primerjati z obračunom v glavni knjigi, saj so na rednih kontih DDV-ja samo tisti zneski davkov, ki so imeli ob vnosu prejetega računa oznako DDV takoj – 'D'.

Za prejete račune z oznako DDV takoj – 'N' je potrebno na Specialu (F11) zagnati operacijo 'Preknjiži DDV glede na plačila - po računih'. Odpre se okno, kjer določite parametre temeljnice, ki jo bo izdelal program - glede na plačila bo prenesel knjižbe DDVja s prehodnih na redne konte DDV. Simbol te temeljnice ne sme biti isti kot je za zaključno temeljnico.

Po potrditvi okna bo program v neknjiženi prostor prenesel preknjižbe DDVja, od koder ga poknjižite v glavno knjigo.

Po zaključku knjiženja lahko preverite skladnost obračuna DDV med fakturno in glavno knjigo.

Carinske tarife

Sprememba v šifrantu Carinskih tarif

Tako kot v predhodnih letih je tudi v letu 2025 potrebno izvesti ažuriranje šifranta Intrastat, saj so na spletni strani Intrastat za poročanje v letu 2025 objavili tudi že nove šifrante Kombinirane nomenklature (KN). Objavljene so sledeče spremembe:

-

šifre Kombinirane nomenklature iz leta 2024, ki v letu 2025 niso več veljavne,

-

Korelacijsko tabelo za pretvorbo šifer Kombinirane nomenklature med letoma 2024 in 2025,

-

korelacijsko tabelo za pretvorbo šifer Kombinirane nomenklature med letoma 2025 in 2024,

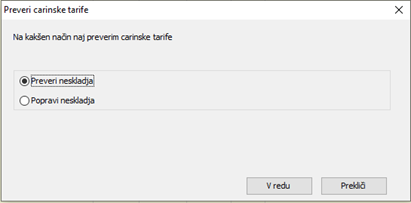

Na našem strežniku je ažuriran šifrant, tako da morate v vaših organizacijah izvesti ažuriranje v meniju Šifranti / Devizne evidence / Intrastat / Skupne carinske tarife. Na Kladivu/Special izberete opcijo Osveži carinske tarife.

Ker je to skupen šifrant za vsa podjetje se ta operacija izvede samo enkrat.

Bodite pozorni tudi na korelacijsko tabelo menjav, ki jo prikazujemo spodaj na sliki, saj morate za šifre KN, ki niso več v veljavi ročno izvesti menjavo, saj se določena šifra KN lahko glede na vrsto identa razporedi v dve novi šifri.

Vsi tisti, ki uporabljate šifrant na firmi, potem morate v meniju Šifranti / Devizne evidence / Intrastat / Carinske tarife na kladivu izvesti še opcijo Preveri neskladja, da vam program izpiše oz. preveri ali obstaja katere KN na kateri je potrebno izvesti Popravek neskladja.